Основні випадки подання податкової декларації про майновий стан і доходи

Черкаська селищна рада,

опубліковано 27 січня 2026 року о 12:08

Нормативно – правова база.

Форма декларації про майновий стан і доходи

Форма податкової декларації та інструкція щодо її заповнення затверджена наказом Міністерства фінансів України від 02 жовтня 2015 року № 859 «Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи», зареєстрованим в Міністерстві юстиції України 26 жовтня 2015 року за № 1298/27743, зі змінами та доповненнями.

Основні випадки подання податкової декларації про майновий стан і доходи

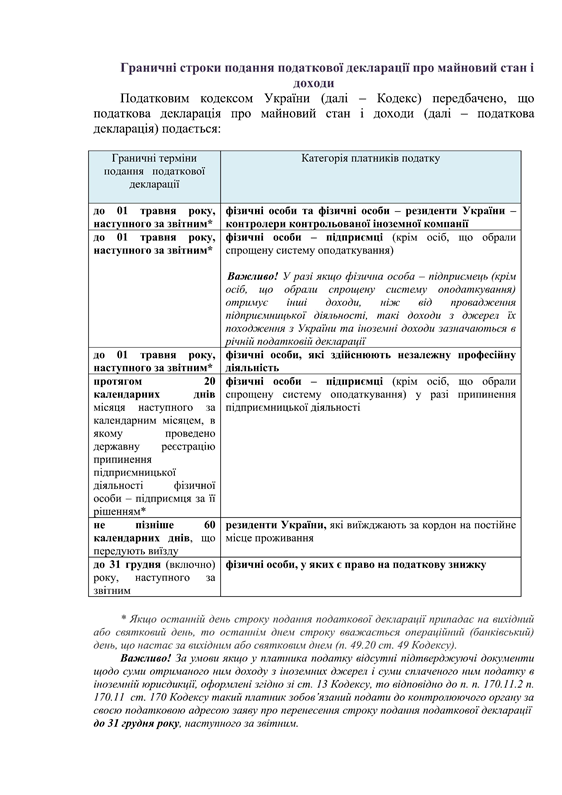

Відповідно до норм розділу IV Податкового кодексу України (далі – Кодекс) обов’язок щодо подання податкової декларації про майновий стан і доходи (далі – податкова декларація) у платників податків виникає при отриманні:

окремих видів оподатковуваних доходів (прибутків), що не підлягають оподаткуванню під час їх нарахування чи виплати, але не є звільненими від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

- доходів, що отримуються від особи, яка не є податковим агентом (п. п. 168.2.1 п.168.2 ст. 168 Кодексу);

- іноземних доходів (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу);

- доходів від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

- доходів від здійснення незалежної професійної діяльності (ст. 178 Кодексу);

та в інших випадках, передбачених Кодексом.

- Також зобов’язані подати декларації:

- іноземці, які за результатами звітного року набули статус резидента України, які мають відобразити у податковій декларації доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Кодексу);

- фізичні особи – резиденти України – контролери контрольованої іноземної компанії (п.п. 39-2.5.2 п. 39-2.5 ст. 39-2 Кодексу);

- платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Кодексу).

-

- Водночас, мають право подати податкову декларацію громадяни, які декларують право на податкову знижку.

Разом з тим відповідно до п. 179.2 ст. 172 Кодексу подання податкової декларації вважається виконаним і податкова декларація не подається, якщо платник податку отримував:

• доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу;

• доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

• доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

• доходи у вигляді об'єктів спадщини, які відповідно до розділу IV Кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до п. 174.3 ст. 174 Кодексу.

Також податкова декларація не подається у випадках, прямо передбачених Кодексом.

У разі якщо платник податку зобов'язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 Кодексу.

Крім того, відповідно до п. 179.4 ст. 179 Кодексу звільняються від обов'язку подання декларації у випадках, якщо платниками податку є:

малолітні/неповнолітні або недієздатні особи і при цьому такі особи перебувають на повному утриманні інших осіб (у тому числі батьків) та/або держави станом на кінець звітного податкового року;

особи, що перебувають під арештом або є затриманими чи засудженими до позбавлення волі, перебувають у полоні або ув'язненні на території інших держав станом на кінець граничного строку подання декларації;

особи, що перебувають у розшуку станом на кінець звітного податкового року;

особи, що перебувають на строковій військовій службі станом на кінець звітного податкового року.

Разом з тим, обов'язок щодо заповнення та подання податкової декларації від імені платника податку покладається на таких осіб:

батьків, опікуна або піклувальника - щодо доходів, отриманих малолітньою/неповнолітньою особою або особою, визнаною судом недієздатною;

спадкоємців (розпорядників майна, державних виконавців) - щодо доходів, отриманих протягом звітного податкового року платником податку, який помер;

державного виконавця, уповноваженого здійснювати заходи щодо забезпечення майнових претензій кредиторів платника податку, визначеного в установленому порядку банкрутом.

Ставки податку на доходи фізичних осіб та військового збору

Ставки податку на доходи фізичних осіб (далі – податок), що застосовуються до доходів, отриманих у 2025 році:

18 відсотків від бази оподаткування – щодо доходів, нарахованих (виплачених, наданих) (крім випадків, визначених у пунктах 167.2 - 167.5 ст. 167 Кодексу) у тому числі, але не виключно у формі: заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) платнику у зв'язку з трудовими відносинами та за цивільно-правовими договорами (п. 167.1 ст. 167 Кодексу);

18 відсотків – для пасивних доходів, крім зазначених у п.п. 167.5.2 та 167.5.4 п. 167.5 ст. 167 Кодексу (п.п. 167.5.1 п. 167.5 ст. 167 Кодексу);

5 та 0 відсотків бази оподаткування у випадках, прямо визначених розділом IV Кодексу, зокрема при операціях з успадкування (дарування) та операціях з продажу (обміну) об’єктів нерухомого майна (п.п. 167.2 та 167.3 ст. 167 Кодексу);

9 відсотків – для доходів у вигляді дивідендів по акціях та/або інвестиційних сертифікатах, корпоративних правах, нарахованих нерезидентами, інститутами спільного інвестування та суб'єктами господарювання, які не є платниками податку на прибуток (п.п. 167.5.4 п. 167.5 ст. 167 Кодексу.

Ставки військового збору, що застосовуються до доходів, отриманих у 2025 році:

5 відсотків – від об’єкта оподаткування з доходів платників, визначених ст. 163 Кодексу, що включаються до складу загального річного оподатковуваного доходу за 2025 звітний (податковий) рік, (за винятком доходів, які звільняються від оподаткування військовим збором) (п. 161 підрозділу 10 розділу XX Кодексу).

- Яким чином подається податкова декларація про майновий стан і доходи

- Платник податків самостійно обирає спосіб подачі податкової декларації про майновий стан і доходи (далі – податкова декларація):

- особисто або уповноваженою особою;

- поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання;

- засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

- В електронній формі податкову декларацію можна подати на сайті Державної податкової служби України в особистому електронному кабінеті платника.

Для зручності платників податків ДПС в особистому електронному кабінеті розміщено електронний сервіс «Податкова декларація про майновий стан і доходи», що надає можливість часткового автоматичного предзаповнення декларації на підставі даних Державного реєстру фізичних осіб – платників податку та відомостей про обʼєкти нерухомого чи рухомого майна.

Електронний сервіс «Податкова декларація про майновий стан і доходи» дозволяє сформувати податкову декларацію та подати її до контролюючого органу з копіями первинних документів, у т. ч. для використання права на податкову знижку.

Важливо!

Для подання податкових декларацій в електронній формі платнику податків потрібно:

• мати електронний цифровий підпис;

• авторизуватися за допомогою особистого електронного ключа та розпочати роботу.

Граничні строки сплати податкових зобов’язань,

визначених у податковій декларації про майновий стан і доходи

за 2025 рік

До 01 серпня 2026 року – для громадян та осіб, які здійснюють незалежну професійну діяльність.

Протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку подання податкової декларації про майновий стан і доходи (далі – податкова декларація) – для фізичних осіб – підприємців та для фізичних осіб – підприємців, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності фізичної особи (крім осіб, що обрали спрощену систему оподаткування).

Важливо! Якщо граничний строк сплати податкового зобов'язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов'язання вважається операційний день, що настає за вихідним або святковим днем (п. 57.1 ст. 57 Кодексу).

Платник податку – фізична особа, який зобов’язаний подати податкову декларацію, визначити та сплатити свої податкові зобов’язання, сплачує за кодами бюджетної класифікації:

«11010500» – «податок на доходи фізичних осіб, що сплачується фізичними особами за результатами річного декларування»;

«11011001» – «військовий збір, що сплачується за результатами декларування».

Інформація про реквізити банківських рахунків для сплати податків відповідно до адміністративно-територіального устрою України оприлюднена на офіційному вебпорталі ДПС у рубриці «Бюджетні рахунки» (https://tax.gov.ua/byudjetni-rahunki/).

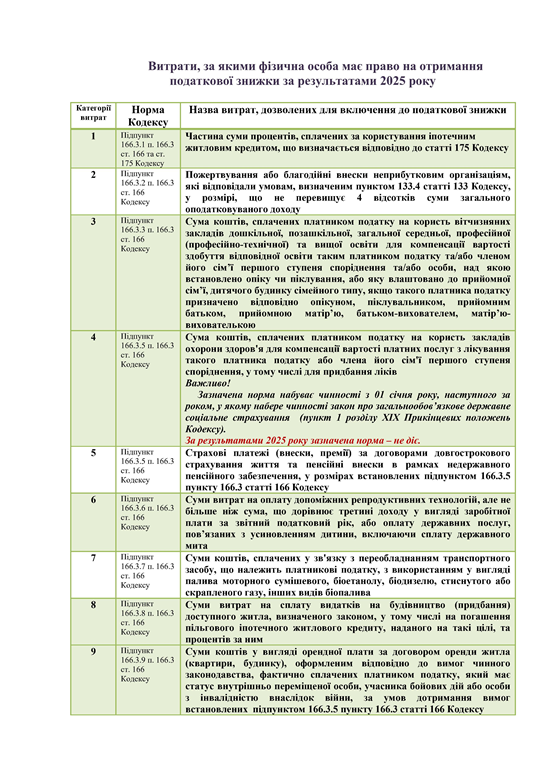

Податкова знижка для фізичних осіб

Платник податку має право на податкову знижку за наслідками звітного податкового року.

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати, у випадках, визначених Кодексом.

Заробітна плата – це основна та додаткова винагорода, інші заохочувальні та компенсаційні кошти, які виплачують платнику податку на підставі відносин трудового найму.

Відповідно до п.п. 166.2.1 п. 166.2 ст. 166 Податкового кодексу України (далі – Кодекс) до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача). У зазначених документах обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Звертаємо увагу! Копії зазначених документів (крім електронних розрахункових документів) надаються разом з податковою декларацією, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого Кодексом.

Обмеження:

Якщо платник податку до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься (п.п. 166.4.3 Кодексу).

!!! Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації, яка подається по 31 грудня включно наступного за звітним податкового року.

Сума податкової знижки, нарахована платнику податку у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

Сума податкової знижки, нарахована платнику податку у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

ІНСТРУКЦІЯ щодо заповнення податкової декларації про майновий стан і доходи.doc

Зразок Податкова декларація про майновий стан і доходи.xls

Форма Податкова декларація про майновий стан і доходи із додатками.xls

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.